収入とか所得とかイマイチよくわからなくて…いつも会社の年末調整にハンコ押して終わりにしちゃってます!

言葉がたくさんでわかりずらいですよね。

ちなみに2つの言葉の違いは、

★収入=給与や売り上げそのままの金額です。

★所得=収入から必要経費を引いた金額です。

日本に居住している全員に、もれなく所得税を納める義務があります。

今回は、所得税がかかる所得とはいったいどんな種類があるのか。

解説していきます。

01. そもそも所得税を納めるのはどんな人?

02. 所得の10種類と計算式

―①利子所得

―②配当所得

―③不動産所得

―④事業所得

―⑤給与所得

―⑥退職所得

―⑦山林所得

―⑧譲渡所得

―⑨一時所得

―⑩雑所得

03. 総合課税と分離課税のちがいは?

04. 収入より必要経費が多くかかって赤字になったらどうする?

-①損益通算できる所得は4種類

・不動産所得

・事業所得

・譲渡所得

・山林所得

-②どうやって計算するの?

-③損益通算できない場合は?

まとめ

01. そもそも所得税を納めるのはどんな人?

国籍や年齢にかかわらず、日本に1年以上居住している方に

所得税を納める義務があります。

所得が多くなるほど税率が上がる仕組みになっています。

そちらの計算方法も後程解説しますね。

02. 所得の10種類と計算式

①利子所得(預貯金、債券の利子など)

②配当所得(株式の配当金など)

③不動産所得(土地や建物の賃貸で得た所得)

④事業所得(商売や事業で得た所得など)

⑤給与所得(会社員の給与、賃金、ボーナスを含む)

⑥退職所得(勤務先の退職時に受け取る退職金)

⑦山林所得(山林の立木を売却した時の所得)

⑧譲渡所得(資産を売却して得た所得)

⑨一時所得(賞金や、満期保険金など)

⑩雑所得(年金や原稿料や印税、FXなどの収入)

① 利子所得(預貯金、債券の利子など)

収入金額全額をそのまま

※原則、収入受け取り時に20%(所得税15%、住民税5%)の源泉徴収が行われています。

それにより課税は終了するため税務署への申告は不要です。

② 配当所得(株式の配当金など)

収入金額-株式などを取得するために借り入れた資金の利子

※配当金の受け取り時に、20%(所得税15%、住民税5%)の源泉徴収が行われています。

③ 不動産所得(土地や建物の賃貸で得た所得)

総合収入金額ー必要経費

10室以上のアパートや5棟以上の独立家屋の場合は「事業的規模」として、所得計算上様々な特典を受けられる場合があります。

④ 事業所得(商売や事業で得た所得など)

総収入金額ー必要経費

個人事業主などがメインになります。確定申告時は白色申告よりも「青色申告」の方が様々な特典がうけられますので、「青色申告承認申請書」を管轄の税務署に提出しましょう。

⑤ 給与所得(会社員の給与、賃金、ボーナスを含む)

収入金額ー給与所得控除額

給与所得には必要経費の概念がありません。そのかわりに「給与所得控除」で差し引くことができます。

⑥ 退職所得(勤務先の退職時に受け取る退職金)

(収入金額ー退職所得控除額)×1/2

「退職所得の需給に関する申告書」を会社に提出していれば、会社が所得税を計算して退職金から差し引いてくれるため、個人での確定申告の必要はありません。

※書類を提出しない場合は、一律20.42%源泉徴収されます。

⑦ 山林所得(山林の立木を売却した時の所得)

総収入金額ー必要経費ー特別控除額(上限50万円)

長期間かけて得る所得のため、「5分5条方式」という計算方法により負担軽減の措置がとられています。

※保有期間が5年以内の伐採や譲渡に関しては、事業所得または雑所得となります。

また、山ごと売却した場合は譲渡所得になります。

⑧ 譲渡所得(資産を売却して得た所得)

総収入金額ー(取得費+譲渡費用)-特別控除額

※譲渡所得には「総合課税」と「分離課税」があります。

・総合課税対象=書面、骨董、ゴルフの会員権など

・分離課税対象=不動産や株の売却

⑨ 一時所得(賞金や、満期保険金など)

総収入金額ー必要経費ー特別控除額(上限50万円)

継続性がなく単発のもの、労働の対価や何かを売って得たものでない所得がこちらに該当します。

50万円までは非課税となりますが、50万円を超えたら総合課税の対象となります。

⑩ 雑所得(年金や原稿料や印税、FXなどの収入)

・公的年金の場合:収入金額ー公的年金等控除額

・公的年金以外の場合:総収入金額ー必要経費

他、9つの所得のいずれにも入らない所得です。

03. それぞれの所得の計算方法

基本的には総合課税。ほかに分離課税というものもあります。

総合課税の計算方法とは、

①それぞれの収入ごと計算した所得を合計します。

②合計所得が出そろってから所得控除があれば差し引き、

残りから納税額を一気に計算する方法です。

※分離課税の対象は?

10種類のうち、譲渡、山林、退職所得の3つと源泉分離課税となるものについては、別々に計算して納税額を申告します。

04. 収入より必要経費が多くかかって赤字になったらどうする?

事業をしていると、パソコンやプリンターが壊れて新しく買い替えたり、営業用の車を買ったり、様々な経費が掛かってしまいます。

収入のためにかかった経費であれば、もし赤字になっても赤字を差し引くことができます。

それを損益通算といいます。

① 損益通算できる所得は4種類

・不動産所得

・事業所得

・譲渡所得(不動産や株式を除く)

・山林所得

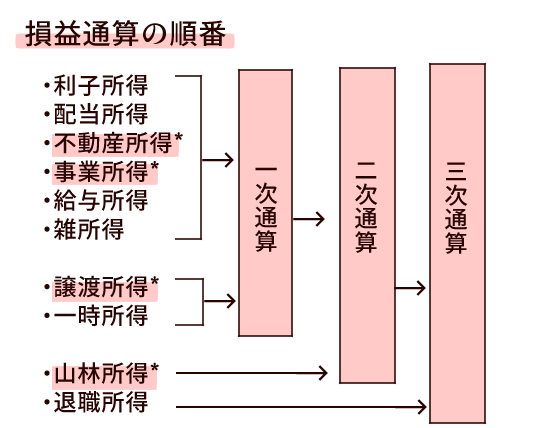

② どうやって計算するの?

順番が大切です。

こちらの順番で計算してください。

③ 損益通算できない場合は?

譲渡所得には注意が必要です。

不動産や株式を買うときは大きな投資が必要ですよね。

しかし、その投資額まで経費にしてしまうことはできません。

あわせて、注意が必要なのが配当所得、一時所得、雑所得でも赤字が生じることはありますが、こちらに関しては損益通算できないようになっています。

生活に必要不可欠のもの以外(別荘、書画、骨董品など)も、損益通算できませんのでご注意ください

まとめ

・国籍や年齢にかかわらず、日本に1年以上居住している方に所得税を納める義務があります。

所得は10種類

☆総合課税

①利子所得(預貯金、債券の利子など)

②配当所得(株式の配当金など)

③不動産所得(土地や建物の賃貸で得た所得

④事業所得(商売や事業で得た所得など)

⑤給与所得(会社員の給与、賃金、ボーナスを含む)

⑨一時所得(賞金や、満期保険金など)

⑩雑所得(年金や原稿料や印税、FXなどの収入)

★分離課税

⑥退職所得(勤務先の退職時に受け取る退職金)

⑦山林所得(山林の立木を売却した時の所得)

⑧譲渡所得(資産を売却して得た所得)

・収入より必要経費が多くかかって赤字になったら損益通算で申告しましょう。

※損益通算できない所得もありますので、要注意ください。