老後の資金について、2000万円足りないとか騒がれていたけど、実際、年金についてよくわかってないなぁ…

一言で年金といっても、自分の働き方によって変わってきます。

今回は年金の基本である国民年金(老齢基礎年金)や厚生年金などについて解説していきますね!

実際に老後になったらどんな年金をもらえるのかきちんと把握している方は少ないのではないでしょうか。

今回は、年金の基本について種類などを解説していきます。

01.年金の基本

02.年金の種類

ー①国民年金(基礎年金)

ー②厚生年金

ーその他(企業年金・付加年金・確定拠出年金など)

03.3つの支えるについて

―①老齢年金

―②遺族年金

―③障害年金

まとめ:よりよい老後を過ごすために

01.年金の基本

年金の種類について

老後・死亡・障害の3つを支える目的があります。

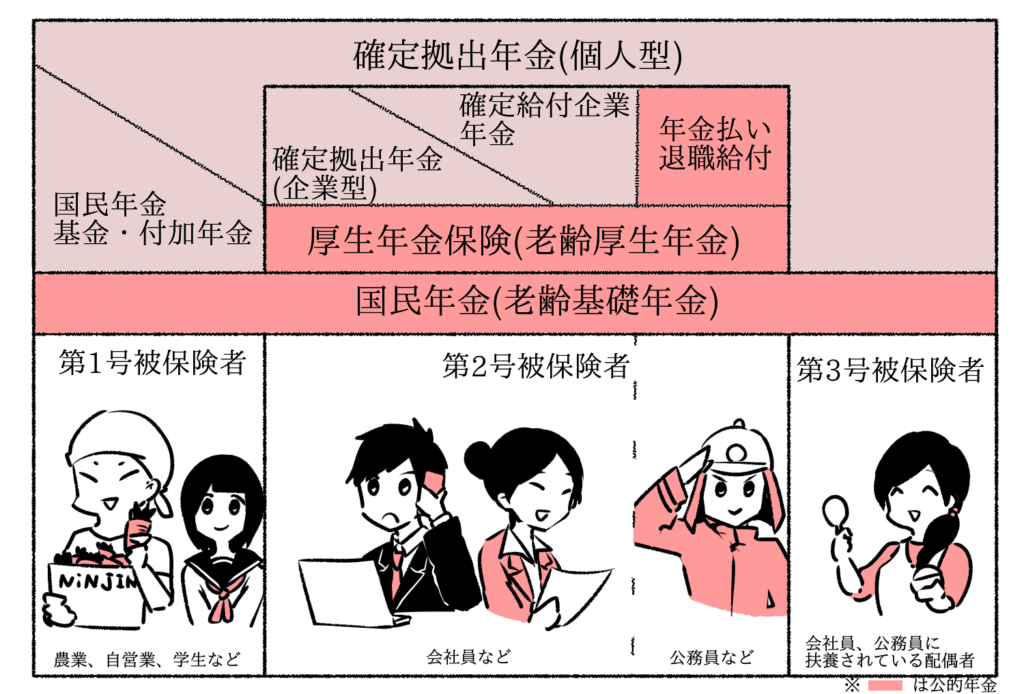

・大きく分けて「国民年金」と「厚生年金」の2種類

・国民年金は20歳以上の全国民が加入

・厚生年金は会社に勤めている間、20歳未満でも加入

・職業によって第1号~第3号被保険者に分けられる

・加入期間や収入に応じた年金を65歳~一生涯受け取れます

※受け取る時期は、繰り上げ繰り下げの需給も可能です

①老後を支えるための「老齢年金」

65歳以上で支給されます。

高齢で働けなくなった人の生活を生涯支えます。

②生計を支える人が亡くなった場合の「遺族年金」

残された遺族の生活を支えます。

③事故などで障害を負った場合の「障害年金」

障害の状態によっても年金額が異なります。

02.年金の種類

対象者の確認

第1号被保険者:自営業・フリーター・学生・無職の人

第2被保険者:会社勤めをしている人・公務員

第3号被保険者:第2被保険者に扶養されている20歳以上~60歳未満の配偶者(年間収入が130万円未満の人)

①国民年金(基礎年金)

国内に住んでいる20歳以上~60歳未満の全員が加入します。

平成29年7月末までは原則25年以上支払っていないともらえませんでしたが、平成29年8月1日からは最低「10年以上」支払っていれば、その分は年金を受け取ることができるようになりました。

満額もらうためには20歳~60歳までの40年支払っていることが条件です。

国民年金の保険料は「保険料額×保険料改定率」で決まっているので、ここ最近は年々高くなってきているのが現状です。

納付方法:

・第1号被保険者→納付書が届くので、自分で窓口支払いや口座振替を行う

・第2号被保険者→勤務先が厚生年金と合わせて支払ってくれる(天引き)

・第3号被保険者→第2被保険者や扶養者が加入している年金制度で一括支払いされる(自分では支払わなくてよい)

②厚生年金

国民年金は全員支払いでしたが、厚生年金は会社勤めの方が支払うことになりますが、もらえる年金もその分増えます。

たとえでよく出る「2階建ての部分」ということですね。

20歳未満でも会社に勤めだした時から加入対象です。

60歳を超えても再雇用などで会社勤めをしている場合は、加入対象となりますが、70歳以上は任意加入になります。

厚生年金の保険料は「月給(標準報酬月額)の18.3%」となっており、その半分は会社が負担してくれています。

月額(標準報酬月額)とは、

4月~6月の給料の平均額が、制度上で規定されている1~31等級のどこに当てはまるかで金額が変わります。

納付方法:

・第1号被保険者→未加入のため、払いません。

・第2号被保険者→国民年金とともに、勤務先からの給与天引きです。

・第3号被保険者→未加入のため、払いません。

※こちらは会社勤めの期間、加入ということになりますので、転職やフリーランスになるなどの働き方が変わる場合は第2号被保険者から第3号被保険者に代わりますので、ご注意ください。

※支払い免除期間は出産や育児休業の間です。介護休業を取得した際は免除されませんので、ご注意ください。

その他、企業年金・付加年金・確定拠出年金など

企業年金とは、

会社が従業員を対象に実施している年金制度です。

(例:厚生年金基金、確定拠出年金、確定給付企業年金など)

こちらは勤めている会社によって異なります。

付加年金とは、

第一号被保険者・任意加入被保険者が、通常の保険料に加算して月額400円納めて、将来の老齢基礎年金を増やすことができます。

納めている金額は、社会保険料控除として全額所得控除できます。

※第2号被保険者と第3号被保険者は対象外です。

確定拠出年金(個人型)とは、

通称「iDeCo(イデコ)」と呼ばれており、自分が積み立てたお金を掛け金として、自分で選択した金融商品を買い、運用する私的年金になります。

運用した資産は、60歳以降に受け取ることができます。

運用した掛け金は、全額所得控除できます。

あわせて、運用して得た利益に関しては、非課税になります。

※平成29年より、企業年金に加入している会社員や、公務員、専業主婦なども対象となりました。

03.3つの支えるについて

①老齢年金

先ほどお伝えした、「国民年金」と「厚生年金」がこちらの、老齢年金にあたります。

受取は65歳からになりますが、繰り上げ、繰り下げでもらうことも可能です。

繰り上げでもらう場合:

・60歳からもらうことができる

・繰り上げ請求をした時点から、年金が減額されて、減額率は一生変わりません

減額率=0.5%×繰り上げ請求をした月から65歳に達する日の前月までの月数

繰り下げでもらう場合:

・65歳で請求せず、66歳~70歳までの間に請求すること

・通常の年金よりも増額して受け取ることができる

増額率:65歳に達した月から繰り下げ請求月の前月までの月数×0.007

66歳0か月~66歳11か月 8.4~16.1%増

67歳0か月~67歳11か月 16.8~24.5%増

68歳0か月~68歳11か月 25.2~32.9%増

69歳0か月~69歳11か月 33.6~41.3%増

70歳0か月~ 42.0%増

※誕生日が昭和16年4月2日以後~

②遺族年金

遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類あります。

遺族基礎年金について、

生計を維持していた人が亡くなった場合に、「子を持つ配偶者」または「子*」が年金を受け取れます。

また、第1号被保険者で10年以上保険料を納付していて、老齢年金を受け取らずに亡くなった場合は、夫の収入で生計を維持していた妻に対して、「寡婦年金」が支給されます。※婚姻期間10年以上が条件。支給期間は60歳~65歳までです。

遺族厚生年金について、

会社員(第2号被保険者)が亡くなった場合に、その遺族が年金を受け取れます。

対象者:

亡くなった人の収入で生活していた人

(妻、子*、孫、55歳以上の夫、父母および祖父母)

条件:

・会社員本人の死亡時、または、会社員である期間内に発生した病気やケガが原因で、初診日から5年以内に死亡したとき

・厚生年金の受給資格期間が25年以上ある人が死亡したとき

・障害厚生年金1級または2級を受けられる人が死亡したとき

※ちなみに、遺族厚生年金をもらっていた人が、自分で老齢厚生年金の受給が始まった場合、自分の老齢厚生年金が優先されます。そのため、遺族厚生年金は、老齢厚生年金との差額分のみ受給することになります。

※「子」とは、婚姻をしておらず、18歳になる年度の3月31日までの間の人をいいます。(障害者等級1級または2級の子の場合は、20歳未満)

③障害年金

病気やケガによって、日常生活や仕事に支障をきたす場合、支給される年金です。

こちらも「障害基礎年金」と「障害厚生年金」の2種類です。

対象の病気やケガを医師に初めて診察してもらったときに加入していた年金制度によって、どちらの年金を受給できるかがかわってきます。

つまり、自営業になったけれど、病気やケガをして医師にみてもらっていたのは会社員時代。という人は障害厚生年金になります。

あわせて、障害の等級によって受け取れる年金がかわります。

例えば、障害3級の場合は、障害厚生年金のみ、2級の方は障害基礎年金に上乗せ支給がされます。

対象:本人

条件:

・障害の原因である病気やケガの初診の際、年金制度に加入していること

・認定日の状態、もしくは、現在の状態が障害等級の程度に該当していること

・保険料の納付要件*を満たしていること

※国民年金の保険料納付済期間と免除期間を合計して2/3以上あること

障害等級の目安:

1級:他人の介助がなければ自分の身の回りのことができない

2級:必ずしも他人の助けをかりなくてもよいが、日常生活は極めて困難で労働により収入を得ることが難しい

3級:労働が著しく制限を受ける。または、労働に著しく制限を加えることを必要とする

障害手当金:傷病が治っているが、労働制限を受けている。または労働制限を加えることが必要だと判断される

まとめ:よりよい老後を過ごすために

今回は年金の基礎を解説していきました。

まず、自分がどの被保険者に属していて、なんの年金が受け取れるのか確認してみてください。

それによって、年金額の計算が異なります。

各被保険者ごとに追加で入れる節税の年金制度(確定拠出年金など)もありますので、試してみてください。

実際に病気やケガになってしまったり、一緒に生活していた人がなくなってしまったり…様々だと思います。

そんな時に、少しでも生活を支えるために、年金という制度があります。

令和時代に入り、少子化が深刻化されていて、年金が問題なく受け取れるのか不安はありますが…(実際に、年金額は減っております…)

次回はより細かく項目ごとに説明させていただこうと思うので、参考にしてみてください。